- El banco online propiedad de Värde Partners es el más reclamado en la compañía online de servicios legales, y al que más cantidades se le reclama por tarjetas revolving.

- WiZink envía SMS a sus clientes donde siembra el miedo a reclamar después de acudir a la vía judicial.

- reclamador.es ha asesorado a más de 8.000 afectados bancarios en los últimos años.

Las tarjetas de revolving se han convertido en uno de los medios más utilizados en España para financiar todo tipo de compras. A través de estas tarjetas se consigue una financiación rápida y en cómodas cuotas aplazadas, pero en muchos casos se esconden unos tipos de interés muy altos y que el consumidor desconoce porque no se les han explicado en su contratación. Es el caso de Wizink, el banco más reclamado por tarjetas revolving en reclamador.es, con una media de 9.889,82 euros por afectado. Esta es la cifra que recuperan los usuarios que reclaman a la entidad los intereses abusivos de estos ‘plásticos’ de la mano de la compañía online de servicios legales.

Así, el banco online propiedad de Värde Partners, WiZink, es el que lidera la estadística en reclamador.es. Su primera posición es consecuencia de la compra de las tarjetas de crédito de las desaparecidas Barclays, Banco Popular y Citibank, por lo que este banco ha acumulado la mayor parte de estos créditos revolving.

Le siguen de cerca en la tabla CETELEM y COFIDIS. Si bien en estos casos el revolving no se esconde tanto en las tarjetas, como en lo que todo el mundo identifica como ‘préstamos personales’ y ‘préstamos rápidos’ mediante los cuales los usuarios se encadenan a una financiación “eterna”, en los que “como atención comercial”, se facilita también la tarjeta, explica Almudena Velázquez, directora legal de reclamador.es.

Son pocos los casos donde restituyen las cantidades por la vía amistosa

Aunque se pensaba que tras la Sentencia de 4 de marzo de 2020 los bancos cambiarían sus condiciones y bajarían sus intereses para evitar demandas, lo cierto es que la política de estas entidades ha sido, en su mayoría, rebajar el tipo de interés a menos del 20% intentando defender así que se colocan por debajo del umbral que el Tribunal Supremo consideró usurario, pero no ha suprimido el método revolving para el pago del crédito, ni mucho menos han devuelto las cantidades que se han pagado.

Velázquez indica que “sólo cuando se presenta la reclamación previa a la demanda algunas –que no todas– ofrecen una anulación parcial de la deuda (que en muchos casos ya ni existe, pero según sus cálculos siguen reclamando) pero en muy pocos casos restitución de importes”.

“Los bancos, como WiZink, siguen forzando a los afectados a acudir al juzgado para recuperar su dinero porque saben que muchos no se atreven a llegar a este punto, aunque se trata de un procedimiento judicial sencillo para el cliente y con unas probabilidades de éxito altísimas”, puntualiza la directiva de reclamador.es.

WiZink envía SMS a sus clientes donde siembra el miedo a reclamar

WiZink, explica reclamador.es, se niega sistemáticamente a la solución extrajudicial de las reclamaciones, con las más variadas excusas llegando incluso a ponerse en contacto directo con los afectados apremiándoles a aceptar sus condiciones como si fuera de un regalo (envenenado, en realidad) y soslayando el código deontológico que exige que desde el momento en que se conoce que una persona viene defendida por un letrado es a este al que debe dirigirse (precisamente para evitar que el desconocimiento o inexperiencia coloque al afectado en desventaja).

Además, el banco también obstaculiza el cálculo de la deuda de los clientes de reclamador.es, ya que en muchos casos para calcular lo que realmente se ha pagado de más hay que acudir al contrato firmado, que por lo general, lo conserva el banco, porque los clientes no suelen guardar la documentación si es de cierta antigüedad y por otro lado, si lo tienen, muchos recibos son incomprensibles. De manera que cuando se les exige tal documentación, WiZink se niega a facilitarla dificultando así que se pueda verificar la corrección de las cantidades, hasta que se llega a la vía judicial.

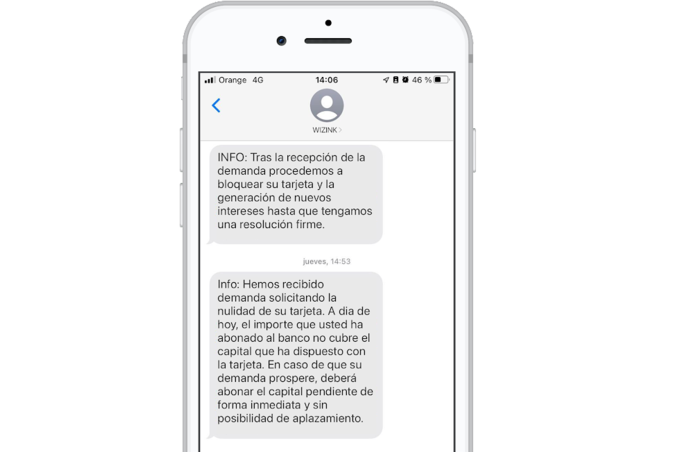

Si la presión ejercida no es suficiente porque se le explica al cliente las consecuencias de “su oferta” y la rechaza y se ve obligado a acudir a juicio, Wizink da un paso más y en una actuación que no se puede calificar de otra cosa más que de “hostigamiento”, recalca reclamador.es, les envía un SMS “advirtiéndoles” de que si ganan, tendrán que pagar la deuda pendiente de una sola vez sin que quepa aplazamiento alguno.

Algo totalmente incierto pues en la gran mayoría de los casos lo que sucede es que es Wizink la que ha de restituir las cantidades pagadas de más como consecuencia de los intereses y el método revolving, y en el resto, el Tribunal de Justicia de la Unión Europea ya ha declarado en numerosas ocasiones (la última de ellas en fecha 31 de marzo de este año) que si la nulidad de un contrato produce consecuencias perjudiciales para el consumidor, es él quien ha decidir ante el Juez dicha nulidad, o continuar con el mismo mediante la aplicación alternativa de otra solución (por ejemplo, suprimir el método revolving y aplicar el interés normal de los préstamos al consumo, mucho más bajos).

Casualmente, y cuando aún con esta “advertencia” el afectado sigue adelante, la entidad se allana cuando ha de contestar a la demanda (es decir, admite que tiene razón), no sin antes solicitar que no se le impongan las costas “por no existir temeridad ni mala fe” en su proceder. Solicitud que, afortunadamente, cada vez más va cayendo en saco roto por parte de nuestros Juzgados, que sí declaran tal temeridad.

Cabe recordar que este tipo de hostigamientos a sus propios clientes (muy habituales por ejemplo en operadoras de telefonía para cobrarse supuestos impagos), ya han sido condenados por la Justicia, y desde reclamador.es se solicita que el Banco de España tome cartas en el asunto e investigue y sancione este proceder por superar, con mucho, el calificativo de “mala práctica”.

![El vacío legal y la costumbre mercantil en la comisión por intermediación en la compraventa de bienes inmuebles [Colombia]](https://www.lawandtrends.com/files/post/imagencabecera/187993/1024x768_casa_dinero3.jpg "El vacío legal y la costumbre mercantil en la comisión por intermediación en la compraventa de bienes inmuebles [Colombia]")