")

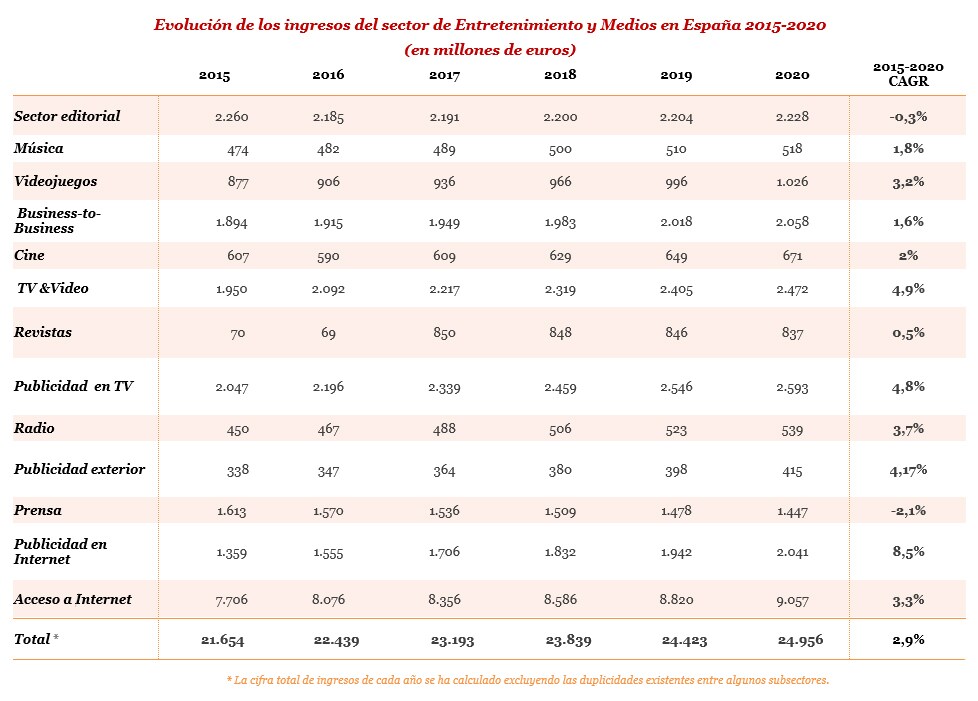

Los ingresos por televisión de pago y consumo de vídeo en streaming en España aumentarán un 4,9% hasta 2020 y los de la televisión en abierto procedentes de la publicidad lo harán un 4,8%. El mercado de publicidad en internet tendrá una buena evolución con un crecimiento del 8,5% hasta 2020.

La televisión y la publicidad en Internet serán los dos principales vectores que tirarán del sector de Entretenimiento y Medios en España que crecerá un 2,9% hasta 2020, cuando alcanzará los 24.956 millones de euros, según las previsiones incluidas en el informe Entretainment and Media Outlook 2016-2020 en España. El estudio, que cada año elabora PwC, analiza los principales retos y oportunidades del sector en los próximos años a través de 11 segmentos –Televisión y Vídeo, Publicidad en Televisión, Publicidad en Internet, Videojuegos, Radio, Música, Cine, Libros, Revistas, Prensa y Publicidad Exterior-. La omnipresencia de la digitalización, el aumento de las ofertas integradas o la relevancia de las experiencias en vivo son las claves que marcarán el futuro de las compañías del sector que operan en España.

La televisión es y seguirá siendo la pieza clave a partir de la cual se vaya conformando el sector en los próximos años en nuestro país y todos los negocios relacionados con la llamada pequeña pantalla –ya sea tv de pago, video o en tv en abierto- crecerán significativamente.

Los ingresos por televisión de pago y consumo de vídeo en streaming (OTT) aumentarán en su conjunto un 4,9% en los próximos cinco años. Los ingresos por suscripciones lo harán un 4,2%, hasta los 2.201 millones de euros y los procedentes de vídeo online crecerán un 16,9%, hasta los 215 millones de euros. La oferta de paquetes integrados, la mejora de los contenidos, las prestaciones de una red de banda ancha cada día más extendida y la entrada en el mercado español de compañías como Netflix y HBO son algunos de los factores que explican este buen comportamiento.

La publicidad en televisión, por su parte, seguirá con su tendencia expansiva. Los ingresos aumentarán 4,8% hasta 2020, cuando alcanzarán los 2.593 millones de euros. La televisión en abierto seguirá aglutinando la mayor parte de la tarta publicitaria, muy por encima del 90%.

Publicidad en Internet

Pero hay vida en la industria de Entretenimiento y Medios en España más allá de la televisión. El mercado de publicidad en Internet seguirá teniendo una evolución muy positiva. Entre 2015 y 2020 crecerá un 8,5% hasta llegar a unos ingresos de 2.041 millones de euros. La publicidad en buscadores mantendrá una cuota de mercado cercana al 45% y crecerá un 7,5% en los próximos cinco años cuando sumará un volumen de 851 millones de euros. Dentro de esta categoría, la inversión publicitaria se concentrará en AdWords de Google, el motor de búsqueda preferido por el 95% de los usuarios españoles. La publicidad en dispositivos móviles será clave y aumentará un 15% hasta 2020 gracias a la mejora de los formatos publicitarios y a la adaptación generalizada de las webs a estos dispositivos.

En términos generales, la evolución de la publicidad en internet vendrá marcada por el aumento de la venta de la publicidad programática y por la mayor relevancia de los nuevos soportes publicitarios, como la televisión conectada, el digital signage –contenidos emitidos a través pantallas de plasma, monitores LCD o proyectores- o la radio online.

Tendencias

El informe, además de las estimaciones de crecimiento de los diferentes subsectores que conforman la industria de Entretenimiento y Medios, analiza cinco tendencias que van a impactar de forma definitiva en su evolución en los próximos años. Estas son:

- Los jóvenes mandan. El primero de ellos es la importancia de los jóvenes como impulsores de los ingresos de la industria en todo el mundo. No solo son los más compatibles con el consumo digital sino también los que tienen más tiempo y recursos.

- El contenido sigue siendo el rey. La demanda de contenidos globales sigue vigente entre los consumidores pero complementada con los contenidos locales, más próximos a las preferencias culturales de cada país y cada consumidor.

- El éxito de las ofertas integradas. La capacidad de los usuarios de diseñar y de configurar su propia oferta de medios ha sido y seguirá siendo una de las tendencias más pujantes durante los próximos años.

- Mercados cambiantes que crecen a velocidades. Las distintas expectativas iniciales sobre la evolución de los mercados desarrollados y emergentes están cambiando. El impacto de las tecnologías disruptivas está provocando que ya veamos distintos patrones de crecimiento a diferentes velocidades dentro de una misma región.

- Hacia los operadores híbridos. El mercado incluye hoy empresas tecnológicas con capacidad para ofrecer contenidos y editores tradicionales que se están convirtiendo en compañías tecnológicas. Esta tendencia hacia los operadores híbridos pone de manifiesto el impacto y las consecuencias de la tecnología y de la digitalización.

Para Patricia Manca, socia responsable del Sector de Ocio Entretenimiento y Medios en PwC, “De los datos obtenidos en nuestro informe de este año podemos afirmar que estamos ante un Mundo de Diferencias, cohesionado por la digitalización y donde la industria convive con un entorno cambiante, complejo y dinámico muy marcado globalmente pero donde la dinámica de cada mercado marca la diferencia. Se abren múltiples oportunidades de negocio para las empresas del sector tradicionales como entrantes, el reto consistirá no solo en saber reaccionar a tantos efectos cambiantes y disruptivos sino ser capaces de generar valor en este entorno aprovechando la transformación como digital como motor de crecimiento”.

No hay comentarios.