La Agencia Tributaria realizó 3.000 operaciones antipiratería en 2017 con la intervención de 3,1 millones de productos falsificados

Consciente del grave perjuicio económico y social que supone el negocio de las falsificaciones, el plan anual de control del fraude de la Agencia Tributaria viene...Continuar Leyendo

Sentencia 12/2018 ,de 11 de enero de 2018, de la Sala de lo Contencioso-Administrativo (sección 5ª) del TSJ Madrid

¿Puede denegar la AEAT la solicitud de modificación de base imponible en el IVA realizada por un contribuyente que no utiliza el modelo 952?

Antecedentes No en pocas ocasiones, vemos lo injusta y cruel que puede ser nuestra Administración tributaria. En una constante persecución de fraudes...Continuar Leyendo

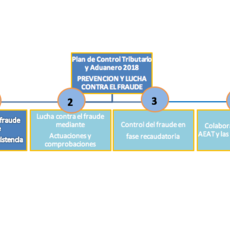

Actuaciones de la Agencia Tributaria en 2018 para la prevención del fraude fiscal: Medidas de información y asistencia a los contribuyentes

Todo el Plan gira en torno a la prevención, la investigación y las actuaciones de comprobación e inspección del fraude tributario y...Continuar Leyendo

Sentencia pionera en España a favor de un empresario contra Hacienda que anula el volcado de datos informáticos realizado en la sede de la empresa

La firma gaditana, Alfonso Jiménez Abogados, ha obtenido una sentencia por la que se anulan las actuaciones realizadas por la Inspección de Hacienda, en concreto...Continuar Leyendo

Sentencia de la Sección 2ª de la Sala de lo Contencioso Administrativo del Tribunal Supremo

Que Hacienda presuma que somos culpables es una vulgaridad

Afirma Javier Marías en su último libro “Berta Isla” que “a todo se acostumbra uno, sí, como se dice vulgarmente, y gran verdad vulgar es...Continuar Leyendo

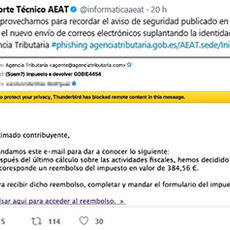

¡No caigas en este engaño! Nuevo phishing de la Agencia Tributaria

El supuesto correo de Hacienda indica que tras unos cálculos que han realizado le corresponde un reembolso de 384€ y para poder acceder al mismo debe acceder al...Continuar Leyendo

Validez de los documentos públicos y privados en el ámbito tributario II

Antecedentes En las estipulaciones de dos contratos privados de compraventa se acuerda, de manera expresa, que, con la firma de los mismos, se producía la entrega de...Continuar Leyendo

Hacienda pone el ojo en las ventas de los particulares

Es bien cierto que cuando las operaciones de venta se producen por empresarios, las mismas quedan sujetas al IVA, no ocurriendo lo mismo con las realizadas por los...Continuar Leyendo

El Consejo General de la Abogacía rechaza las sospechas generalizadas de la Agencia Tributaria sobre los abogados

El Consejo General de la Abogacía Española sostiene que la autorización del Consejo General del Poder Judicial (CGPJ) para que los tribunales y juzgados...Continuar Leyendo

La imprescindible culpabilidad del contribuyente para ser sancionado

Antecedentes En su acuerdo sancionador, la AEAT considera probado que el obligado tributario acreditó improcedentemente cantidades a compensar en la cuota de declaraciones...Continuar Leyendo

Imputación temporal de las rentas obtenidas por expropiación forzosa

Antecedentes El litigio traía causa de la liquidación practicada y la sanción impuesta por la AEAT a una sociedad por no haber incluido en la base...Continuar Leyendo

Carlos Gómez (Tributos): “Las resoluciones del Tribunal Económico Administrativo Central se convierten en doctrina que vincula a toda la agencia tributaria”

“Las resoluciones del Tribunal Económico Administrativo se convierten en doctrina que vincula a toda la agencia tributaria” ha asegurado Carlos Gómez,...Continuar Leyendo

Remita sus facturas rectificativas a la administración concursal

Antecedentes En una reciente comparecencia realizada en el transcurso de un procedimiento de comprobación limitada, pretendía, iluso de mi, convencer al...Continuar Leyendo

La relevancia de la información sectorial en la determinación de la base imponible mediante estimación indirecta

La íntima relación entre fiscalidad y contabilidad en ocasiones determina ciertas fricciones, en la medida en que una y otra, no siempre persiguen finalidades...Continuar Leyendo

Validez de los documentos públicos y privados en el ámbito tributario

La cuestión objeto de controversia En el transcurso de un procedimiento de regularización, la Inspección de los Tributos de la Agencia Estatal de la...Continuar Leyendo